SVB Financial est une banque américaine régionale, établie depuis une quarantaine d’années, dont le siège est situé dans la Silicon Valley, avec pour cœur de métier la fourniture de services financiers auprès des sociétés innovantes (start-ups, tech, medtech, biotech essentiellement). Elle pourrait constituer la 2ème plus importante faillite bancaire américaine.

La genèse

SVB travaille avec 50 % des fonds de Venture Capital US, et finance des startups. Lorsque les taux d’intérêts étaient au plus bas afin de relancer l’économie en sortie de pandémie, le capital-risque américain a enregistré des levées de fonds records : 330Mds$ en 2021 soit le double de 2020. En pleine « bulle Tech US », SVB a logiquement vu ses dépôts au bilan doubler également.

N’ayant que peu de crédit à produire, SVB a investi ces dépôts dans des produits de taux prenant ainsi un risque de duration ou de transformation entre son actif et son passif. Mais, les hausses des taux d’intérêts des derniers mois ont fait chuter le prix des obligations, entraînant des moins-values latentes pour la banque. Dans le même temps, les dépôts, principale source de financement, ont rapidement décliné du fait du « cash burn » des clients et de moindres levées de fonds. Dès lors, SVB n’a eu d’autre choix que de vendre des actifs à pertes (un portefeuille d’une duration de 3,5-4 ans de 21Mds$ cédé la semaine dernière) afin de renforcer ses liquidités pour faire face aux retraits des clients. Dans un schéma typique d’un « bank run », ayant eu vent des difficultés, les clients ont commencé à retirer leurs avoirs en masse, poussant le régulateur californien et la FDIC à intervenir et fermer la banque en un éclair.

Le FDIC a pris deux mesures fortes pour endiguer les répercussions des difficultés de Sillicon Valley Bank avec notamment une protection des dépôts et l’annonce d’un Bank Term Funding Program permettant des avances de trésorerie aux banques (face à du collatéral). Signature Bank est par ailleurs passé sous contrôle du régulateur.

Le 2 ans US a affiché en 2 jours une correction jamais vue depuis 2008

Source : Bloomberg

Le Trésor, la Fed et la FDIC sont intervenus rapidement et il est probable que les difficultés du système bancaire limitent le resserrement monétaire de la Fed. L’intervention rapide de la Fed (1 journée contre 1 mois dans le cas Lehman), si elle montre que cette dernière prend la situation au sérieux, vise surtout à rassurer et éviter les phénomènes de contagion (cf fermeture de Signature Bank) et de fuite généralisée des dépôts. Le spectre de Lehman Brothers est évidemment dans tous les esprits, même si les situations de SVB et Lehman ne sont pas du tout comparables en termes de risque systémique. SVB est relativement petite en termes de bilan et ne propose que des produits classiques (dits vanille) alors que Lehman était un acteur incontournable des produits structurés et de la titrisation de produits basés sur l’immobilier.

Dans l’ensemble, la dégradation de la position en capital des banques est de nature à caper l’action de la Fed sur les taux courts. L’hypothèse d’une hausse de 50 bps en mars est évidemment caduque, mais nous pensons que la Fed pourrait stopper son resserrement en mars avant de le reprendre en mai. Nous maintenons une hausse de 25 bps en mai, juin et juillet pour un taux terminal de 5.25/5.5% pour le moment. En cas d’aggravation de la situation, le QT pourrait être également interrompu. En Europe, nous maintenons nos anticipations d’une hausse de 50 bps du fait non seulement du retard dans la normalisation mais aussi de l’impact moindre à court terme sur la Zone euro.

La FDIC va garantir tous les dépôts de SVB Financial & Signature Bank. La Fed crée un « Bank Term Funding Program » (BTFP) qui permettra aux banques d’accéder à la liquidité via des nantissements de garantie (US treasuries, Agency-debt, Mortgage-Backed Securities). Ces mesures devraient limiter les mouvements de panique et permettre aux banques de se financer afin d’éviter des ventes forcées même si cela n’empêchera pas les retraits de dépôt de banques considérées à risque.

Le mouvement reste très violent sur l’ensemble des classes d’actifs et principalement en Europe.

Les autres banques

Les banques européennes sont particulièrement visées dans le mouvement.

Source : Bloomberg

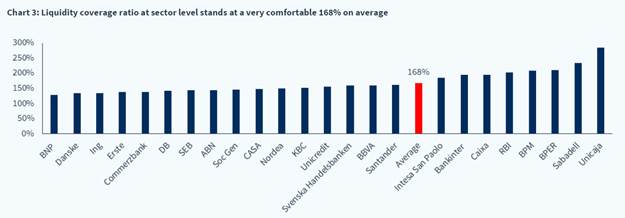

Nous rappelons que le liquity coverage ratio des banques européennes s’élève en moyenne à 168 % avec chacun des établissements à plus de 100 %, elles couvrent leurs dépôts !

Autrement dit, même dans le cas théorique de retrait de 100 % des dépôts, les banques n’auraient pas à vendre des produits en moins-value comme SVB. Le financement affiche également une duration satisfaisante. Enfin, la situation en capital des banques européennes est très robuste.

Sources : Kepler

Le risque de « deposit run » semble ainsi très faible pour les banques européennes. Il pourrait y avoir une course à la rémunération des dépôts, mais cela faisait déjà partie des plans de route du secteur pour l’exercice 2023.

Le cas du « black swan » reste toujours possible bien évidemment mais cela ne nous semble pas pour le moment être une hypothèse de travail. Il faudra surveiller l’acteur fragile européen, Credit Suisse dont le LCR affiche 144 % contre 192 % au T3 2022 (avant que ses problèmes de réputation ne soient médiatisés l’an dernier). Il faudrait une tempête médiatique pour aggraver cette situation spécifique… Même la faillite bancaire la plus idiosyncratique peut avoir des implications.. Il y a donc inévitablement quelque chose de systémique dans ce genre de situation.

Source : Kepler

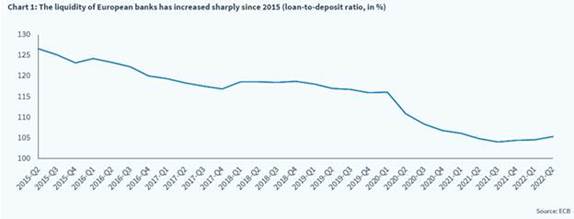

La forte position des banques européennes en matière de liquidités et la solidité de ces dernières ne sont pas remises en cause, ce qui rend improbable un accident tel que celui que nous avons connu aux US. Les règles diffèrent en Europe et aux Etats-Unis… l’Europe était perçue comme sur-réglementée, mais au final, ce sont les régulateurs américains qui devront sûrement resserrer la vis !

SVB est très spécialisée et doit faire face à des problèmes spécifiques liés à l’instabilité de sa base de dépôts. Les banques européennes ont une structure complétement différente, tant du point de vue du financement que de celui des actifs.

Il n’existe pas non plus de véritables banques européennes cotées « à petite capitalisation » ou « de niche ». Elles ont toutes tendance à être diversifiées et à disposer d’une large base de financement.

Impact sur les actifs financiers

Malgré la volatilité extrême du marché actuellement, nous ne nous inquiétons pas d’une propagation incontrôlée grâce aux mesures annoncées par les régulateurs, même si SVB oblige à réévaluer l’effet des hausses de taux sur l’économie.

Les hausses de taux de la Fed vont se ralentir nettement (pas de hausse en mars contre 50 bps prévu) ce qui devrait impacter défavorablement l’USD.

La situation traduit aussi la violence d’un changement de régime de taux d’intérêt qui affecte l’ensemble du système financier et cela devrait mettre la pression sur les banques centrales.

Source : Bloomberg

Les marchés du crédit, notamment les zones les plus risquées, vont voir leurs spreads s’élargir dans un premier temps prenant en compte les risques spécifiques.

Sources : Bloomberg

Nous restons surpondérés sur la zone Européenne compte tenu du sell-off des 2 derniers jours.

Cet épisode de liquidité n’est pas sans rappeler celui des fonds de pension anglais début octobre 2022, avant l’intervention de la banque centrale d’Angleterre. Nous nous attendons à ce que les autorités agissent dès qu’un équilibre sera retrouvé. Cela pourrait constituer un point d’entrée sur les marchés américains compte tenu de la réaction de la banque centrale.

Nous préférons les grandes capitalisations pour éventuellement capter le rebond.

Impact sur les actifs non liquides

Silicon Valley Bank, 16e banque américaine, au cœur de l’écosystème des starts up et des fonds de capital-investissement du secteur technologique américain, a été fermée ce vendredi par les autorités américaines, créant un vent de panique…. Elle a échoué à lancer une augmentation de capital en vue de se renflouer après avoir essuyé de lourdes pertes sur la vente d’une partie de son portefeuille obligataire (1,8Mds$) pour tenter de dégager des liquidités. Ebranlées, plusieurs banques de taille moyenne ou régionales sont en risque. Si on y ajoute, l’effondrement de la banque Silvergate, banque devenue centrale dans le secteur crypto pour son réseau de paiement, éviter l’effet domino dans l’écosystème des start-up tech californienne est devenu urgent pour la secrétaire au Trésor Janet Yellen. Il était possible que la disparition de SVB provoque des problèmes parmi les entreprises américaines financées par du capital-risque, parmi lesquelles elle avait une très large clientèle. Si cela s’était avéré exact, cela aurait pu avoir un impact direct sur l’exposition du secteur au capital-risque américain et, plus indirectement, sur le secteur plus large des actifs privés, bien que cela puisse être un peu exagéré, étant donné que, par exemple, les investissements dans les rachats et les actifs réels se concentrent sur les entreprises rentables et génératrices de liquidités.

Après l’intervention du régulateur américain, cette préoccupation semble s’être dissipée, bien qu’il soit encore possible que la fin de SVB ait des effets durables sur l’écosystème du capital-risque.

Flash Marchés – Auteur

Disclaimer

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Ce document a été produit par Richelieu Gestion, Société de gestion filiale de la Compagnie Financière Richelieu. Ce document peut être fondé notamment sur des informations publiques. Bien que Richelieu Gestion fasse tous les efforts pour utiliser des informations fiables et complètes, Richelieu Gestion ne garantit en aucune manière que les informations présentées dans ce document le soient. Les avis, opinions et toutes autres informations figurant dans ce document peuvent être modifiés sans préavis.

Les informations, opinions et estimations contenues dans ce document n’ont qu’un caractère purement informatif. Aucun élément ne peut être considéré comme un conseil en investissement ou une recommandation, un démarchage, une sollicitation, une invitation ou une offre de vente ou de souscription relatif aux titres ou instruments financiers mentionnés. Les informations fournies concernant la performance d’un titre, ou d’un instrument financier se réfèrent toujours au passé. La performance passée de titres ou instruments financiers n’est pas un indicateur fiable de leur performance future.

Tout investisseur potentiel doit procéder à sa propre analyse des aspects juridiques, fiscaux, comptables et réglementaires de chaque opération, au besoin avec l’avis de ses conseillers habituels, afin de pouvoir déterminer les avantages et les risques de celle-ci ainsi que son adéquation au regard de sa situation financière particulière. Il ne s’en remet pas pour cela à Richelieu Gestion.

Enfin, le contenu des documents de recherche ou d’analyse ou leurs extraits éventuellement attachés ou cités peuvent avoir été altérés, modifiés ou résumés. Ce document n’a pas été élaboré conformément aux dispositions réglementaires visant à promouvoir l’indépendance des analyses financières. Richelieu Gestion n’est pas soumis à l’interdiction d’effectuer des transactions sur le ou les titres ou instruments financiers mentionnés dans ce document avant sa diffusion.

Les données de marché sont issues de sources Bloomberg.